個人事業主として事業を拡大していく中で、「法人化」という言葉を耳にしたことがある方も多いのではないでしょうか?法人化は、節税や事業の信用力向上など、多くのメリットをもたらす可能性があります。しかし、同時にデメリットも存在するため、自身の状況を正しく理解し、最適な選択をすることが重要です。本記事では、法人化のメリットとデメリットを徹底的に解説し、あなたのビジネスを成功に導くための情報を提供します。

法人化とは?

個人事業主として事業が軌道に乗り、売上が増加してきた方が、事業の拡大や節税対策、リスク分散などを目的に、会社という法人格を設立することです。本セクションでは、法人化の基本的な定義と、なぜ個人事業主が法人化を検討するのか、その背景を説明します。読者が法人化の全体像を掴むための導入部分となります。

法人化とは、簡単に言えば、事業を「個人」から「法人」という独立した権利・義務の主体に移すプロセスです。個人事業主は事業主本人と事業が一体として扱われますが、法人化すると、会社は法律上の「人格」を持つ独立した存在となります。これにより、事業で生じた負債は原則として法人の責任となり、個人資産が守られるという大きなメリットが生まれます。また、社会的な信用度も向上し、金融機関からの融資や、大企業との取引においても有利になることが期待できます。

個人事業主が法人化を検討する背景には、事業規模の拡大に伴う様々な課題があります。例えば、売上や利益が増加するにつれて、所得税率が高くなり、税負担が重くなることがあります。法人税率は所得税率と比較して、一定の所得を超えると有利になるケースが多く、節税対策として法人化が選択されることがあります。さらに、事業が大きくなるほど、経営上のリスクも増大します。事故や訴訟など、万が一の事態が発生した場合でも、法人格があれば個人資産を守ることができるため、リスク分散の観点からも法人化は有効な手段となります。このように、法人化は単なる手続きではなく、事業の成長段階における戦略的な選択肢として、多くの個人事業主に検討されています。

法人化のメリット

個人事業主が法人化を検討する主な理由となる、具体的なメリットを解説します。法人化は、単なる事業形態の変更に留まらず、経営の安定化、事業拡大、そして将来への備えといった多岐にわたる恩恵をもたらします。特に、読者が関心の高い「節税対策」「事業拡大」「リスク分散」に焦点を当て、社会的信用力の向上や資金調達のしやすさ、事業承継の円滑化についても詳述します。本セクションでは、これらのメリットを具体的な事例やシミュレーションを交えながら、法人化の魅力を具体的に伝えていきます。

節税効果

法人化によって、個人事業主時代よりも税金負担を軽減できるケースは多く存在します。これは、個人事業主にかかる所得税が累進課税であるのに対し、法人の所得には一定税率の法人税が適用されること、また、役員報酬や決算賞与といった形で経費計上できる項目が増えることなどが理由です。

個人事業主の場合、事業で得た利益はすべて事業主個人の所得となり、所得税(最高税率45%)、住民税(10%)、事業税(3%~5%)などが課税されます。一方、法人では、利益に対して法人税等(実効税率約25%~35%)が課税されます。さらに、役員報酬として給与を受け取る場合、その報酬額を経費として計上できるため、法人の利益を圧縮し、法人税額を減らすことができます。役員報酬は所得税の課税対象となりますが、個人の所得税率と比較して税負担を抑えられる可能性があります。

また、決算賞与を役員や従業員に支給することも、節税対策として有効です。決算賞与は、一定の要件を満たせば損金算入が可能であり、法人の利益を減らす効果があります。

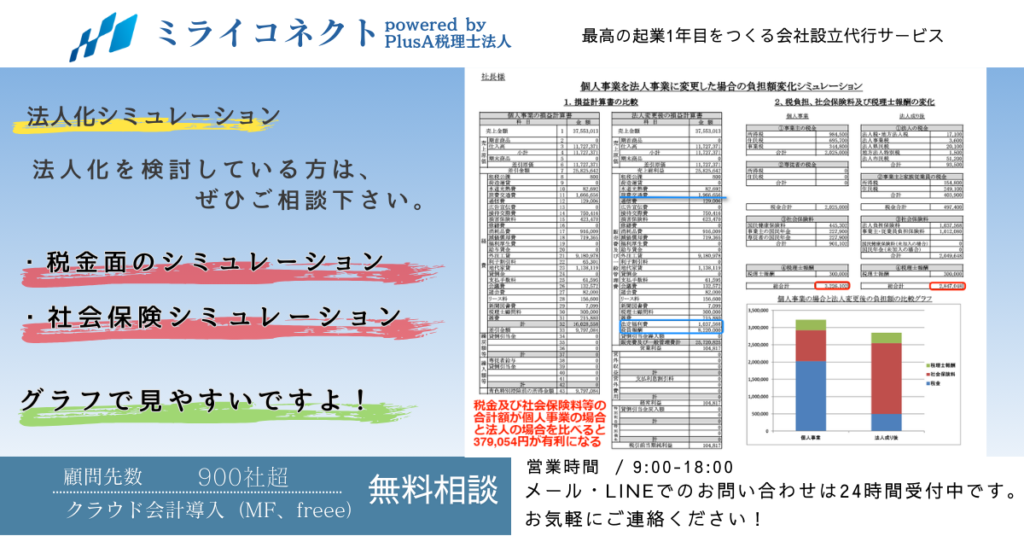

以下に、法人化による節税シミュレーションの例を示します。

法人化による節税シミュレーション例

【前提条件】

・個人事業主の年収:1,500万円

・家族:配偶者(専業主婦)、子供1人(扶養)

・社会保険料:個人事業主の場合、国民健康保険・国民年金等で約200万円

・法人化後:役員報酬として年収800万円、残りを法人利益とする。役員賞与として別途200万円を支給。

【個人事業主の場合】

・所得税+住民税+事業税:約350万円

・社会保険料:約200万円

・手取り額:約950万円

【法人化後(役員報酬800万円+決算賞与200万円)】

・役員報酬にかかる所得税+住民税:約200万円

・法人税(利益700万円に対して):約200万円

・社会保険料(役員報酬800万円にかかるもの):約120万円

・手取り額:約980万円

※上記は簡易的なシミュレーションであり、個別の状況により税額は変動します。

※法人化には設立費用や維持費用もかかります。

このように、役員報酬の設定や決算賞与の活用など、法人化することで個人の税負担を軽減できる可能性があります。

社会的信用力の向上

法人格を持つことで、個人事業主と比較して社会的な信用力が格段に向上します。法人は、法務局に登記された法人登記簿謄本があり、会社の設立目的、所在地、役員構成などが公に記録されています。また、定期的に作成・提出が義務付けられる決算書は、会社の財務状況を客観的に示す書類となります。

これらの公的な書類は、取引先や金融機関に対して、事業の透明性や安定性を示す強力な証拠となります。その結果、新規の取引先との契約がスムーズに進んだり、より有利な条件で商談が進んだりする可能性が高まります。特に、大企業や官公庁との取引では、法人のみとの取引を条件としている場合も多く、法人化は事業機会の拡大に直結します。

資金調達のしやすさ

法人は、個人事業主よりも資金調達の選択肢が多く、有利な条件で融資を受けやすくなります。金融機関は、個人の信用力だけでなく、法人の事業計画、財務状況、経営体制などを総合的に評価して融資の判断を行います。法人の場合、前述した登記簿謄本や決算書といった客観的な資料があるため、銀行などの金融機関は事業の健全性を把握しやすく、融資の審査が通りやすくなる傾向があります。

また、株式を発行して出資を募る(増資)ことも、法人(特に株式会社)であれば可能です。これにより、事業拡大に必要な資金を、金融機関からの借入だけでなく、外部からの投資によっても調達できるようになります。個人の事業では難しい、比較的大きな規模の資金調達も、法人化によって現実のものとなります。

事業承継がスムーズに

後継者への事業承継や、M&A(合併・買収)を行う際に、法人格があると手続きが格段に円滑に進みます。個人事業の場合、事業用資産(土地、建物、設備、権利など)の名義変更や相続手続きが複雑になりがちです。

しかし、法人化されていると、事業の主体は法人そのものとなります。事業承継の際には、主に会社の株式を後継者に譲渡する形で行われます。株式の譲渡は、事業用資産を個別に移転するよりも手続きが簡潔であり、評価額も算定しやすいため、円滑な承継が可能になります。M&Aにおいても、会社の株式譲渡が一般的な手法となっており、法人化は将来的な事業の売却や統合を視野に入れた場合にも有利に働きます。

責任範囲の限定

特に株式会社の形態をとる場合、経営上の責任が「有限責任」となることは、個人事業主にとって大きなメリットです。有限責任とは、会社の債務や経営上の損害に対する責任が、出資した金額(株式の価値)に限られることを意味します。

つまり、万が一会社が倒産したり、多額の借金を抱えたりした場合でも、経営者個人の財産(自宅、預貯金、自動車など)が、会社の債務返済に充てられることは原則としてありません。これは、個人事業主が事業で生じた借入金や債務について、個人資産で返済しなければならないリスクがあるのと対照的です。この責任範囲の限定は、事業を営む上での精神的な負担を軽減し、より大胆な経営判断を可能にする側面もあります。

法人化のデメリット

法人化にはメリットだけでなく、デメリットも存在します。本セクションでは、個人事業主が法人化に際して考慮すべき、設立にかかる費用、事務手続きの煩雑化、社会保険料の負担増加、赤字でも発生する税金など、具体的なデメリットを解説します。専門家へのインタビューや失敗事例の紹介も参考に、注意点を明確にします。

設立費用がかかる

会社を設立する際には、様々な費用が発生します。これらは、法人化に伴う初期投資として理解しておく必要があります。具体的には、定款の認証手数料、登記の際に納める登録免許税、定款に貼付する印紙代などが主なものです。株式会社を設立する場合、これらの費用は一般的に20万円~25万円程度が目安となります。合同会社を選択した場合は、定款認証手数料が不要なため、株式会社よりも費用を抑えることが可能です。

会社設立にかかる主な費用(株式会社の場合)

- 定款認証手数料 約5万円

- 定款印紙代 4万円(電子定款の場合は不要)

- 登録免許税 約15万円(資本金の額によって変動)

- 設立書類作成費用(司法書士等に依頼した場合) 数万円~10万円程度

- 合計 約20万円~25万円

事務手続きが煩雑になる

個人事業主として事業を行っている場合と比べて、法人化すると、日々の経理処理や決算・申告手続き、社会保険関連の手続きなど、事務的な負担が格段に増加します。法人の場合、毎月、あるいは四半期ごとに帳簿付けを行い、年次決算を経て税務申告を行う必要があります。また、役員や従業員の給与計算、年末調整、社会保険(健康保険・厚生年金)や労働保険(雇用保険・労災保険)の手続きも発生します。これらの複雑な手続きを正確に行うためには、専門的な知識が必要となる場合が多く、税理士や社会保険労務士といった専門家への依頼を検討する必要が出てきます。専門家に依頼することで、正確性を期すことができますが、その分、顧問料などの費用も発生します。

社会保険料の負担

法人を設立すると、代表者(役員)や従業員は、健康保険および厚生年金保険への加入が義務付けられます。これらは、いわゆる「社会保険」と呼ばれ、会社と被保険者が保険料を折半して負担します。役員報酬額に応じて保険料が決まるため、高額な報酬を設定すると、その分社会保険料の負担も大きくなります。個人事業主が加入する国民健康保険や国民年金と比較すると、法人役員が加入する社会保険料は、事業主負担分があるため、総額で見た場合の負担が増加する傾向にあります。この保険料は、会社の経費として計上できますが、個人の手取り額を考慮する際には、この負担増を十分に把握しておくことが重要です。

赤字でも税金が発生する

個人事業主の場合、所得税は事業で得た所得に対して課税されるため、事業が赤字であれば所得税は発生しません。しかし、法人には、事業の損益にかかわらず、毎年必ず納付しなければならない税金があります。その代表的なものが「法人住民税の均等割」です。これは、資本金の額や従業員数などに応じて定められた金額が、赤字か黒字かに関わらず、毎年一定額課税されるものです。そのため、たとえ事業が赤字であっても、法人住民税の均等割や、場合によっては消費税などの税金が発生する可能性があることを理解しておく必要があります。この点は、個人事業主の税制との大きな違いであり、法人の維持コストとして考慮すべき重要なポイントです。

法人化のタイミング

法人化を検討する上で最も重要な要素の一つが「タイミング」です。本セクションでは、売上高、所得金額、利益率といった具体的な指標を基準に、法人化を判断すべき最適なタイミングを解説します。読者が自身の事業規模や収益状況と照らし合わせ、法人化の意思決定を行うための判断材料を提供します。

売上高

事業の売上規模が一定額を超えると、法人化によるメリット(特に信用力向上や販路拡大)が大きくなることがあります。例えば、年間売上高が1,000万円を超えるような事業では、法人化を検討する価値が出てきます。これは、取引先からの信用度が向上し、より大きな契約や融資を受けやすくなるためです。また、特定の業種では、法人でなければ参入できない市場や、法人格を持つことで有利になる補助金・助成金制度なども存在します。売上高が安定して増加傾向にある場合は、法人化が事業のさらなる成長を後押しする可能性があります。

所得金額

所得(利益)が一定額を超えると、個人事業税や所得税の税率が高くなり、法人税を適用した方が節税になるケースが増えます。個人の所得税は累進課税制度を採用しており、所得が高くなるほど税率も上がります。一方、法人の法人税率は所得額にかかわらず一定(または段階的な税率)です。例えば、所得が900万円を超えると所得税率が33%となり、これに住民税や事業税を加えるとかなりの税負担になります。法人化することで、役員報酬や退職金などの経費を計上しやすくなり、結果的に法人全体の所得を抑えることで、個人で事業を続けるよりも税負担を軽減できる可能性があります。

利益率

利益率が高い事業の場合、法人化によって経費計上できる範囲が広がり、節税効果が高まる可能性があります。利益率の高い事業では、個人事業主として得られる利益も大きくなります。法人化すると、役員報酬、賞与、福利厚生費、減価償却費など、個人事業主では経費として認められにくい項目も、一定の範囲内で経費として計上できるようになります。これにより、課税対象となる利益を圧縮し、法人税を軽減することが期待できます。特に、将来的に事業拡大や設備投資を計画している場合、利益率の高さは法人化によるメリットを享受しやすい要因となります。

法人化にかかる費用

法人化を具体的に進めるにあたり、読者が最も気になるのが「費用」です。本セクションでは、会社設立にかかる初期費用(登録免許税、定款認証費用など)と、法人化後の継続的な税金(法人税、消費税、法人住民税、法人事業税など)について、詳細かつ具体的に解説します。株式会社と合同会社での費用の違いも明確にし、読者が予算を立てられるように支援します。

設立費用

会社を設立する際には、登記申請や定款作成など、様々な手続きで費用が発生します。これらの費用は、選択する会社形態(株式会社か合同会社か)によって大きく異なります。主に、登録免許税、定款認証手数料、印紙代、印鑑証明書代などが主な内訳となります。

一般的に、株式会社の設立には合同会社よりも多くの費用がかかる傾向があります。例えば、登録免許税は株式会社が資本金の0.7%(最低15万円)であるのに対し、合同会社は資本金の0.3%(最低5万円)です。また、定款の認証手数料は株式会社では必須ですが、合同会社では不要です。

以下に、会社設立にかかる主な費用の目安をまとめました。ただし、これらは最低限の金額であり、資本金の額や手続きの複雑さ、専門家(司法書士や行政書士)に依頼するかどうかによって変動します。司法書士などに設立手続きを依頼する場合、別途報酬が発生しますが、専門家による正確かつスムーズな手続きは、時間と労力の節約につながります。

| 項目 | 株式会社 | 合同会社 |

|---|---|---|

| 登録免許税 | 資本金の0.7%(最低15万円) | 資本金の0.3%(最低5万円) |

| 定款認証手数料 | 5.2万円(※資本金などにより変わる) | 不要 |

| 定款貼付印紙代 | 4万円(※電子定款の場合は不要) | 4万円(※電子定款の場合は不要) |

| 合計(最低額目安) | 約20.7万円 | 約10万円 |

| 専門家への依頼報酬(目安) | 0円~15万円程度 | 0万円~15万円程度 |

※電子定款とは、PDF形式で作成した定款をオンラインで提出する方法です。紙の定款に貼付する収入印紙代4万円が節約できます。

税金

法人化すると、個人事業主とは異なり、様々な税金が課されるようになります。主なものとしては、法人税、法人住民税、法人事業税、地方法人税、消費税などが挙げられます。これらの税金は、会社の利益や売上高に応じて課税され、税率や計算方法もそれぞれ異なります。

| ポイント | 具体的な工夫 |

|---|---|

| 法人税 | 法人の所得に対して課税される国税。所得が多いほど税率が高くなる累進課税ではなく、一定の税率が適用される。 |

| 法人住民税 | 法人が所在する都道府県および市町村に課税される地方税。法人税額に応じた「法人税割」と、資本金や従業員数などに応じた「均等割」がある。 |

| 法人事業税 | 法人の事業活動に対して課税される地方税。所得に対して課税されるが、法人税とは異なり、赤字の場合は課税されない。 |

| 地方法人税 | 法人税額を基に課税される国税で、地方に配分される。 |

| 消費税 | 商品やサービスの販売にかかる税金。売上にかかる消費税から仕入れにかかる消費税を差し引いた差額を納付する。 |

これらの税金は、個人事業税と比較して、所得が高くなるほど税負担が軽減される場合があります。しかし、税金の種類が多く、計算も複雑になるため、税理士などの専門家への相談が推奨されます。また、法人の規模や業種によって適用される税制が異なる場合があるため、ご自身の会社に合った税務対策を検討することが重要です。

法人化の手続きと流れ

法人化を決断した読者が、スムーズに会社設立を進められるように、具体的な手続きと流れを解説します。会社設立の準備段階から登記完了までのステップを詳細に説明し、必要となる書類や提出先についても網羅します。株式会社と合同会社での手続きの違いにも触れ、読者が迷わないように導きます。

会社設立の手続き

会社設立は、以下のステップで進められます。

- 発起人の決定: 会社を設立する中心となる人物(発起人)を決定します。発起人は、会社の株式を引き受けることになります。

- 資本金の払い込み: 定款で定められた資本金を、発起人の個人口座に払い込みます。この際、金融機関の証明は不要ですが、通帳のコピーなど払い込みの証拠を残しておくことが重要です。

- 定款の作成・認証: 会社の基本的なルールを定めた定款を作成します。作成後、合同会社の場合は不要ですが、株式会社の場合は公証役場での認証が必要です。

- 設立登記申請: 法務局へ会社設立の登記を申請します。登記が完了すると、会社は法的な効力を持ちます。

- 設立後の各種届出: 登記完了後、税務署、都道府県税事務所、市町村役場、年金事務所、労働基準監督署、ハローワークなどへ必要な届出を行います。

必要書類

会社設立登記申請および設立後の各種届出には、以下の書類が必要となります。

- 会社設立登記申請に必要な書類

- 発起人の同意書

- 取締役(または代表取締役)の就任承諾書

- 取締役(または代表取締役)の印鑑証明書(発行後3ヶ月以内のもの)

- 資本金の払い込みを証する書面(通帳のコピーなど)

- 定款

- 設立後の各種届出に必要な書類

- 法人設立届出書(税務署、都道府県税事務所、市町村役場へ提出)

- 青色申告の承認申請書(税務署へ提出する場合)

- 給与支払事務所等の開設届出書(税務署へ提出する場合)

- 社会保険関係の届出書類(年金事務所へ提出)

- 労働保険関係の届出書類(労働基準監督署、ハローワークへ提出)

株式会社と合同会社の違い

法人化の形態として代表的な「株式会社」と「合同会社」には、それぞれ特徴やメリット・デメリットがあります。本セクションでは、両者の違いを、設立費用、意思決定の仕組み、出資者の責任、資金調達方法などの観点から比較し、読者が自身の事業に合った形態を選択できるよう、分かりやすく解説します。

株式会社と合同会社の主な違い

| 特徴 | 株式会社 | 合同会社 |

|---|---|---|

| 設立費用 | 登録免許税15万円、定款認証印紙4万円、定款認証手数料5.2万円など | 登録免許税6万円、定款認証印紙4万円 |

| 意思決定 | 株主総会、取締役会など、機関設計が複雑になりやすい | 代表社員の権限が強く、比較的シンプル |

| 出資者の責任 | 有限責任(出資額のみ) | 有限責任(出資額のみ) |

| 資金調達 | 株式発行による増資が容易、信用度が高い | 資金調達手段が限定的(追加出資、借入など)、株式会社に比べ信用度が低い傾向 |

| 利益分配 | 株主総会の決議により決定、配当は株式数に応じて | 定款で定める(原則として出資比率に応じて分配) |

| 役員の任期 | 原則2年(公開会社は1年) | 役員の任期制限なし |

| 社会的信用 | 高い、一般的に認知度が高い | 株式会社に比べると低い傾向 |

税理士への相談の重要性

法人化は、事業の成長を目指す上で非常に有効な手段ですが、その手続きは税金、法務、社会保険など、多岐にわたる専門知識を必要とする複雑なプロセスです。個人事業主から法人へと移行する際には、多くの見落としや誤解が生じやすく、結果として損をしてしまったり、後々大きな問題に発展したりするリスクも否定できません。そのため、税理士や司法書士といった専門家への相談は、法人化を成功させる上で極めて重要となります。専門家のアドバイスを受けることで、損をしない法人化の進め方、適切な税務処理、将来的なリスク回避につながることを強調します。

専門家が不可欠な理由

法人化の手続きにおいては、日々変化する税法や会社法を正確に理解し、適用する必要があります。例えば、どのような法人形態を選択するかによって、税負担や運営の自由度が大きく変わってきます。また、設立時の資本金の額、役員構成、事業年度の設定など、細かな決定事項が将来の税務処理に影響を与えます。専門家はこれらの知識を網羅しており、個々の事業の状況に合わせた最適なアドバイスを提供してくれます。

損をしないための税務戦略

税理士に相談することで、法人化に伴う税金の計算や申告を正確に行うことができます。適切な節税対策や、利用できる補助金・助成金の情報提供なども期待できます。無知や誤解による申告漏れや誤りは、追徴課税や延滞税といったペナルティにつながる可能性があります。専門家は、こうしたリスクを回避し、法的に認められた範囲で最大限のメリットを享受できるようサポートしてくれます。

将来的なリスク回避

法人化は設立時だけでなく、その後の運営においても継続的な専門知識を要します。例えば、毎年の法人税申告、消費税の処理、社会保険の手続き、年末調整など、煩雑な事務作業が発生します。税理士はこれらの実務を代行またはサポートすることで、経営者は本来注力すべき事業活動に集中できるようになります。また、税務調査が入った際にも、適切な対応をアドバイスしてくれるため、安心して事業を継続することができます。

専門家へのインタビュー内容を引用するのも効果的です。例えば、ある税理士は「法人化はゴールではなくスタートです。その後の成長を支える税務・法務の基盤をいかにしっかり作るかが、長期的な成功の鍵となります」と語っています。このような専門家のアドバイスを得ることで、法人化のメリットを最大限に引き出し、将来のリスクを最小限に抑えることができるのです。

法人化に関するよくある質問

個人事業主が法人化を検討する際に抱きやすい疑問や不安を、Q&A形式で解消します。法人化によって手取りが減るのではないか、社会保険料はいくらになるのか、赤字でも税金がかかるのかといった、読者が知りたいであろう質問に具体的に回答し、法人化への理解を深めます。

Q1: 法人化すると手取りは減りますか?

法人化すると、役員報酬の設定、法人税、そして社会保険料の負担が増えるため、一時的に手取りが減ったように感じることがあります。しかし、これは必ずしも長期的な視点で見ると真実ではありません。役員報酬の額を適切に設定し、法人税の節税効果を享受することで、結果的に手取りが増える可能性も十分にあります。また、事業が拡大し、法人としての収益が増加すれば、個人の手取りも増加することが期待できます。法人化のメリット・デメリットを総合的に考慮し、ご自身の事業規模や将来計画に合わせて最適な報酬設定を行うことが重要です。

Q2: 社会保険料はいくらくらいかかりますか?

法人化した場合、社会保険料(健康保険料、厚生年金保険料)は役員報酬額に基づいて計算されます。役員報酬が高くなるほど、社会保険料の負担額も増加します。具体的な金額は、役員報酬の月額や加入している健康保険組合、年金事務所によって異なりますが、一般的には個人事業主時代の国民健康保険料や国民年金保険料と比較して、総額が増加する傾向があります。ただし、社会保険に加入することで、より手厚い健康保険の給付を受けられるといったメリットもあります。詳細なシミュレーションを行うことで、具体的な負担額を把握することが推奨されます。

Q3: 赤字でも税金はかかりますか?

個人事業主の場合、事業が赤字であれば所得税はかかりません。しかし、法人の場合は、たとえ赤字であっても「法人住民税の均等割」という最低限かかる税金が存在します。これは、法人が事業を行っている地域に対して支払うもので、事業年度の所得に関わらず一定額が課税されます。したがって、赤字決算であっても、この均等割りの税金は発生するため、注意が必要です。この点は、個人事業主の税制との大きな違いの一つと言えます。

Q4: 法人化のメリット・デメリットをまとめると?

法人化の主なメリットとしては、社会的信用の向上、節税効果(特に所得が高い場合)、資金調達のしやすさなどが挙げられます。一方で、デメリットとしては、設立・維持にかかるコスト(税理士費用、社会保険料負担増など)、事務手続きの煩雑さ、赤字でも均等割りの税金がかかることなどが考えられます。これらのメリット・デメリットを、ご自身の事業の現状、将来の展望、リスク許容度などと照らし合わせて、総合的に判断することが、法人化を成功させるための鍵となります。

まとめ

本記事では、事業の成長段階において多くの経営者が検討する「法人化」について、そのメリット・デメリットから、最適なタイミング、具体的な費用や手続き、そして代表的な法人格である株式会社と合同会社の違いまでを詳しく解説してきました。これらの情報を踏まえ、読者の皆様がご自身の事業にとって法人化が最善の選択肢であるかを判断するための一助となれば幸いです。

法人化の最大のメリットは、社会的信用の向上、有限責任によるリスク分散、そして税制上の優遇措置や経費計上の幅の広がりなどが挙げられます。一方で、設立・維持コストの増加、複雑な事務手続き、利益が出ても法人税がかかる点などはデメリットとして考慮すべきでしょう。事業の規模、収益性、将来の展望などを総合的に考慮し、個人事業主のままでいることと法人化することの損得を慎重に見極めることが重要です。

法人化のタイミングは、一般的に事業が軌道に乗り、一定以上の収益が見込めるようになった時点が適しているとされます。具体的には、年間所得が1,000万円を超えるあたりが、税金面でのメリットが大きくなる目安の一つです。しかし、単に所得だけでなく、事業の拡大、新規事業への進出、資金調達の必要性、あるいは外部からの信頼獲得といった戦略的な観点からも、法人化を検討すべき時期は異なります。

株式会社と合同会社は、それぞれ特徴が異なります。株式会社は、設立費用は高めですが、資金調達の選択肢が多く、社会的信用も得やすいというメリットがあります。一方、合同会社は設立費用が安く、経営の自由度が高いという特徴がありますが、株式会社に比べると認知度や信用度が低い場合があります。どちらの形態が自社に合っているかは、事業の目的や将来計画によって判断が分かれます。

最終的に、法人化は事業の成長を加速させる強力な手段となり得ますが、安易な判断は禁物です。本記事で得た知識を基に、ご自身の事業の現状と将来像を照らし合わせ、法人化が真に必要か、そしてどの形態が最適かを見極めてください。もし、判断に迷う点や、より詳細な手続き、税務に関する疑問がある場合は、税理士や司法書士といった専門家への相談を強くお勧めします。専門家のアドバイスを受けることで、より確実で有利な法人化の道筋が見えてくるはずです。読者の皆様の事業が、法人化を通じてさらなる発展を遂げることを願っております。